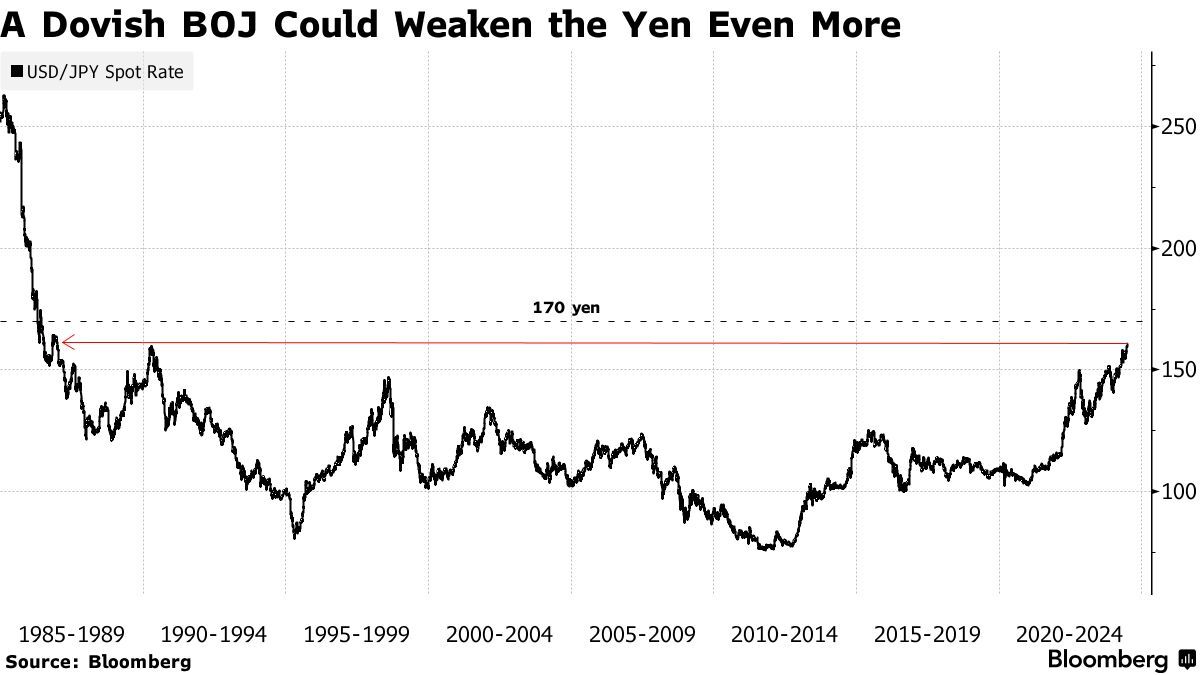

Vanguard表示,如果日本央行本月可能的政策变化未能提高该国的债券收益率,日元有可能跌至1美元兑170日元。这将是日元汇率的下一个重要关口。此前,日元兑美元汇率一度跌破1美元兑161日元,为1986年以来的最低水平。日元今年迄今下跌了12%浙江股票配资网,这给日本政府施加了压力,要求其干预以提振日元,并迫使日本央行缩减购债规模。

炒股配资是指投资者通过向配资公司借入资金来进行股票投资。配资公司会根据投资者的信用状况和投资标的,提供一定比例的杠杆。例如,1:10的杠杆意味着投资者可以用1万元的资金撬动10万元的股票。

日本央行取消对债券市场的支持将推高日债收益率,使其具有吸引力,并有助于吸引投资流入日元。Vanguard国际利率主管Ales Koutny表示,尽管日本央行表示将在7月底的会议上公布缩减6万亿日元(约合370亿美元)月度购债计划的细节,但小幅缩减只会令市场失望。

Ales Koutny表示:“如果日本央行在7月会议上仅将月度购债规模降至5.5万亿日元、甚至5万亿日元,市场可能将美元兑日元汇率再度推向170。”他和越来越多投资者一样,预计日元将跌至1美元兑170日元。

今年以来,对缩减购债和加息的预期已经推高了日债收益率,十年期日本国债收益率已被推高约40个基点,至1%以上。但日本央行进一步的政策举措将是渐进式的,这使得日债收益率远低于其他市场,这给日元带来了压力。

Ales Koutny认为,日本央行应该采取积极行动,缩减购债规模并再次加息。但接受调查的经济学家中,只有三分之一的受访者预计日本央行会同时采取缩减购债和加息这两项行动。Ales Koutny表示:“如果日本央行在这两方面的任何一个方面令人失望,那么美元兑日元走势就只有一个方向。”

Ales Koutny表示,日本央行的政策转向缩减购债规模可能会产生比欧洲和美国市场更大的连锁反应,这是因为日本央行持有约584万亿日元的日本国债,约占日本国债的一半。因此,日本央行的退出可能会推高日债收益率。他表示,十年期日本国债的收益率可能至少达到1.5%,相比之下目前该收益率约为1.06%。

Ales Koutny表示:“我认为我们可能会对其影响力感到惊讶。但更重要的是,这可能是最终支撑日元的因素。我们认为,日债最终将是一个不错的选择。”

在投资者等待日本央行政策转变之际,一个更直接的担忧是,随着日元持续走软,日本当局可能会进行干预。Ales Koutny认为,日本当局在4月下旬大举买入日元的做法如果重演,对减缓日元下跌的作用不大,因为如果没有紧缩措施的支持,成功的门槛会更高。在这种情况下,他会在几轮干预后继续做多美元兑日元汇率。他表示:“如果我们看到干预措施没有伴随着大幅加息,或者没有加息和量化紧缩的承诺,那对我们来说就是一个买入机会。”

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 浙江股票配资网