极目新闻记者 梁传松杭州股票配资平台

股票配资平台允许投资者借入资金来购买股票。通过增加其购买力,投资者可以利用市场波动,获得更高的利润。然而,重要的是要注意,杠杆也放大了潜在损失。

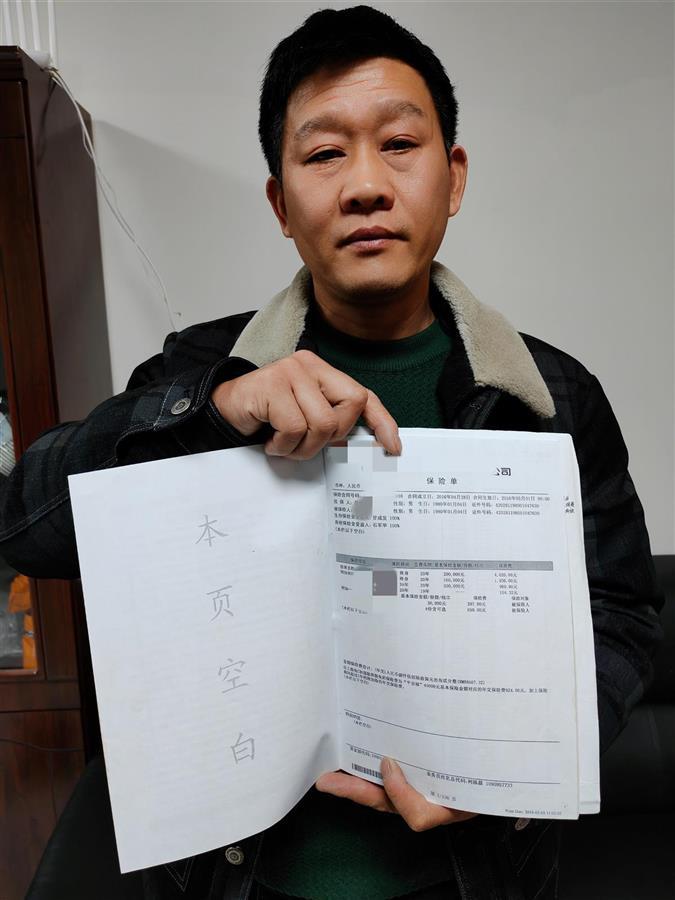

湖北大冶的空调安装工甘先生,为了给家人一个保障,早在2016年购买了一份保险,先后缴费6万余元。可在2023年时,这名安装工却发现,因为保险公司业务员的失误,职业一栏写的是“机构设备安装”,也就意味着甘先生在高空安装空调时如果不慎发生意外,所购买的这份意外险保险公司是不理赔的。在要求全额退保未果的情况下,甘先生向极目新闻记者进行了报料。2月29日,在记者的协调下,该保险公司表示,甘先生所购买的这份保险仍然有效。

意外险发生意外

今年44岁的甘先生是大冶市罗桥街道办事处人,从2003年开始,他从事空调安装已有20多年。

“我有3个小孩,妻子也没有工作,一家人全靠我一个人的收入养家糊口。”2月28日,甘先生告诉极目新闻记者,因为一直从事高空作业,身边同行在安装空调时,经常会发生高空坠亡事故,所以,早在多年前他便担心,自己一旦发生意外,妻子和孩子没有任何的保障,就想着购买一份意外伤害商业保险。

“身边的朋友和同学都知道我是安装空调的,家里空调有什么问题都是找我去维修和安装。”甘先生说,2016年3月份,他在一名要好的同学介绍下,认识了这名同学的妹妹柯某,当得知甘先生从事的行业是空调安装工后,认为这个行业太危险,作为保险公司的业务员,柯某极力推荐其购买一份意外伤害保险。

甘先生出示的保险合同

在柯某的游说下,2016年4月28日,甘先生与柯某所在的某保险公司签订了一份“人身保险”合同,投的是“终身寿险”,每年缴费8567元,缴费年限为20年,包含有“重疾”和“长期意外”等险种。

“在缴费两年后,业务员打电话说,每年再多缴费1000多元,可以升级成‘增强版’的豁免险。”甘先生说,就这样,他又办理了这个“增强版”的豁免险,每年保费涨到了9641元。

2023年3月份,甘先生无意在网络上发现,像他这种从事高空作业的高危职业,普通的保险是不会理赔的。“联系过保险公司的业务员,对方肯定答复,空调安装工属于高危职业,如果发生意外,我购买的这份保险是不会理赔的。”甘先生说,购买的意外险还真的发生了意外。

买安心买成闹心

“当初买这份保险的目的就是发生意外时至少能有个保障,如果不能理赔,那我买保险有什么意义?”甘某对此十分不解,在购买保险时,他便告知了业务员柯某,自己是空调安装工,从事的是高空作业,柯某并没有说明其从事的职业不能购买普通的保险,仍然帮他办理了相关手续。

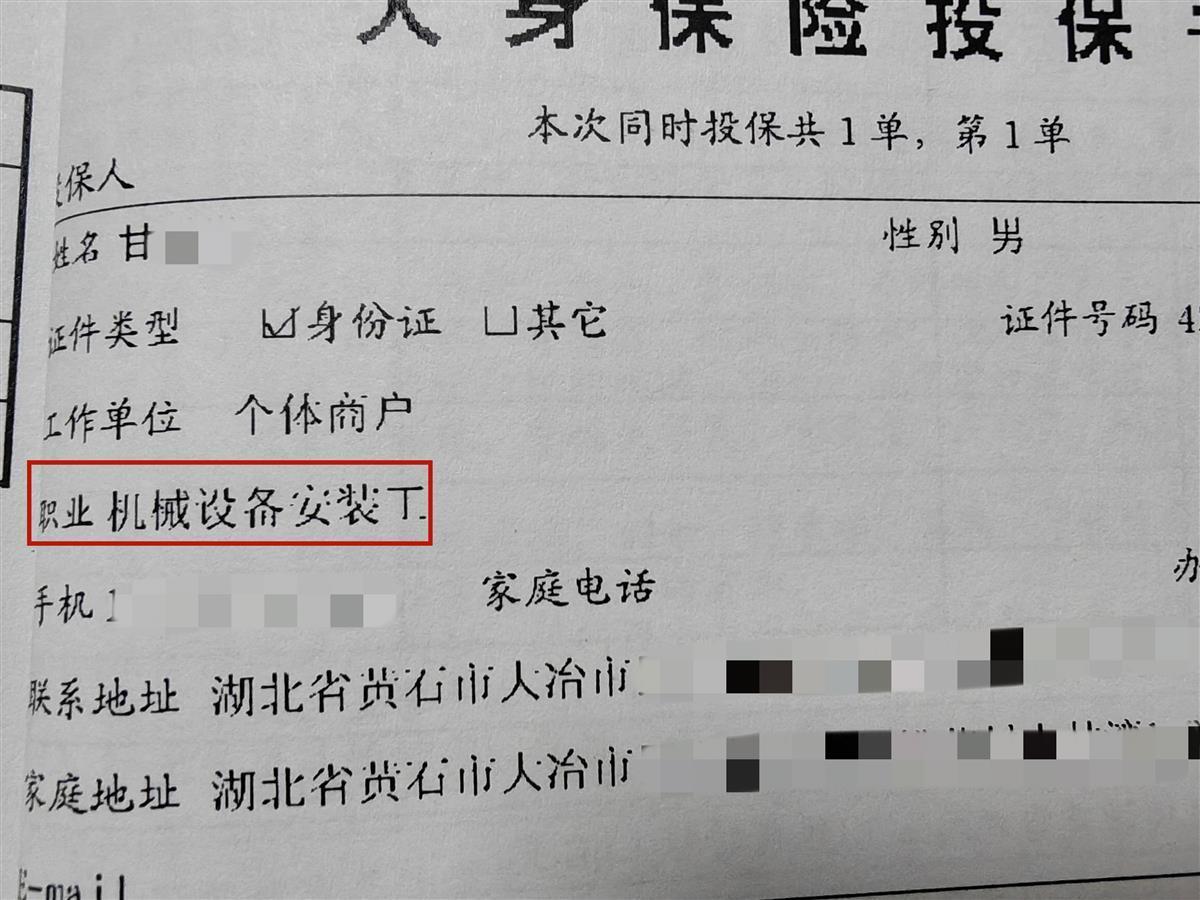

“这么厚厚的一本合同,相信谁都不会看得那么仔细。”甘先生说,在与业务员沟通后,他才发现,他的那份保险合同上面职业一栏上填的是“机械设备安装”,而并非具体的“空调安装”。甘先生认为,这玩的是文字游戏,作为普通人,根本就没办法辨别机械设备安装和空调安装有什么区别。

职业一栏标注的是“机械设备安装”

得知自己购买的保险只能保其大疾等,从事高空作业发生意外并不理赔后,甘先生便致电柯某,质问其当时为当时要骗自己签订该保险合同,柯某回复称,自己那个时候刚到保险公司不久,根本不太懂具体的业务,在帮甘某购买保险时,她咨询过上级的主管,得到的答复是甘先生这种情况是可以购买这种普通的保险。柯某同时告诉甘先生,自己几年前早就离职了,让其与保险公司再进行沟通。

2023年4月,眼见自己的保险又要缴费了,在柯某那里没有得到满意的回复后,甘某找到保险公司,要求全额退保。但是保险公司表示,只能退其3.5万元。

保单仍然有效

“相当于是向和尚推销梳子,我要买的险种不能赔,而且并不是我的过错,凭什么不能全额退款?”经过多轮的沟通后,保险公司最终答复只能退4.5万元,而甘先生这些年来共缴费63800余元,相差近2万元。甘先生认为,自己没有找保险公司赔偿已是做到了让步,对方却还要克扣他缴的保费。

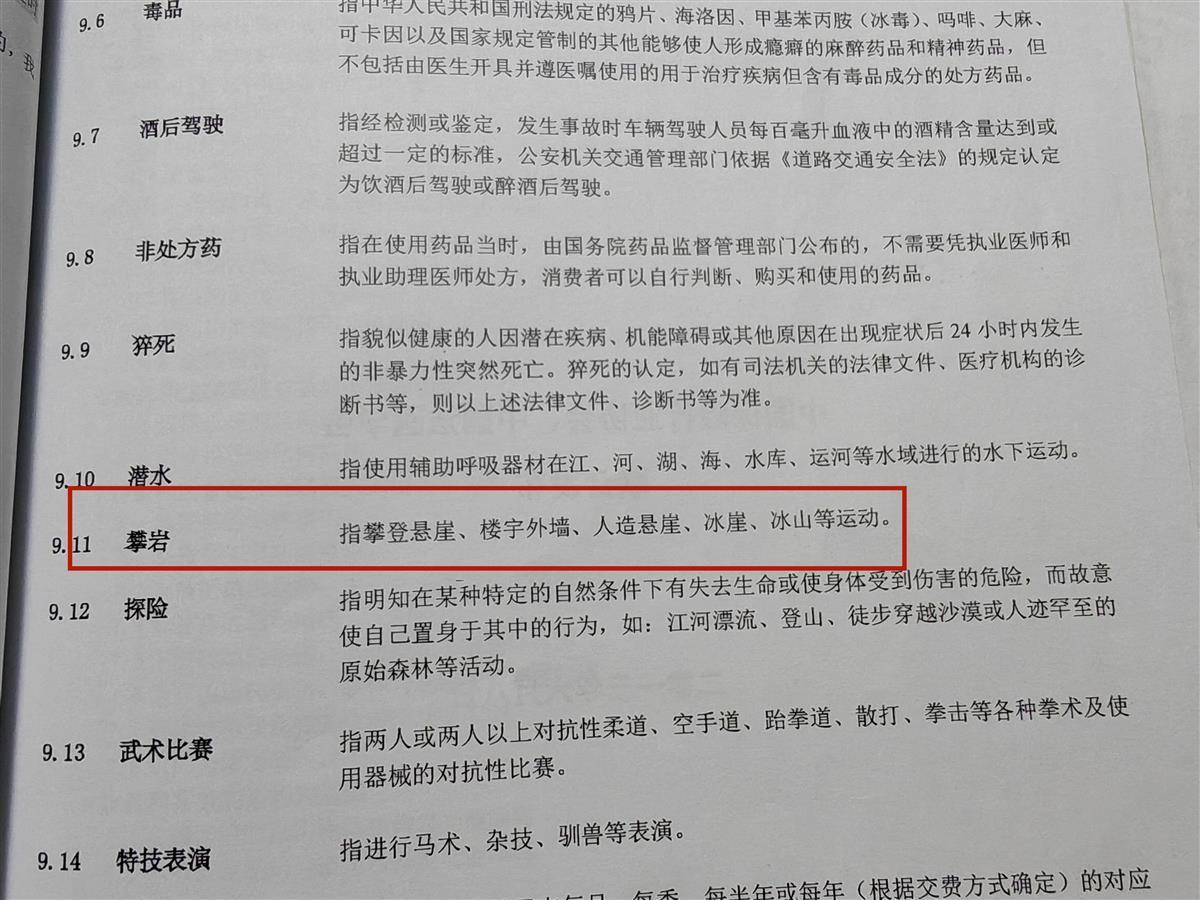

“这份保险合同在法律层面已生效了,虽然对意外伤害不能理赔,但其他的还是可以赔付的。”该保险公司一名周姓工作人员介绍,甘先生保险合同上有明确的约定,不赔付的条款中有规定,从事“楼宇外墙”作业发生意外的,不在理赔范围之内。

在该保险合同中,极目新闻记者看到,其中一条释义中,对“攀岩”一条解释是:“指攀登悬崖、楼宇外墙、人造悬崖、冰崖、冰山等运动”,这些都不在理赔的范围内。

免责条款中注明“楼宇外墙”作业意外不在理赔范围

“由于当时的业务员已离职,公司一直无法核实当时的情况,但我们仍在积极与当事人沟通。”周姓工作人员表示,因为合同已生效,如果是员工的过错,需要核实清楚,才能给客户一个满意的答复。

“都快一年的时间了,难道核实不清楚,就一直拖延下去吗?”当记者问周某核实需要多长时间时,对方表示需要向上级部门进行报告,近期肯定会给一个满意的答复。

“经过请示上级领导,这份保险仍然有效。”2月29日,周某向记者致电表示,按高危作业的职业购买保险,保费要远远超过目前甘先生所缴的费用,但由于保险公司业务员的失误,与从事高危作业的甘先生签订了这份保险合同,该保险公司仍认定这份保险有效,甘先生一旦遭遇意外,保险公司仍会按合同进行赔付。

“光口头答应有效吗?是不是该重新签订合同?”对此,甘先生又提出了自己的疑问,在极目新闻记者的沟通下,保险公司表示,可以重新签订合同,职业一栏重新标注清楚,这份保险合同仍然有效。

(来源:极目新闻)

更多精彩资讯请在应用市场下载“极目新闻”客户端杭州股票配资平台,未经授权请勿转载,欢迎提供新闻线索,一经采纳即付报酬。24小时报料热线027-86777777。